加拿大的信用分数如何计算

概述

在加拿大,信用分数(Credit Score)是衡量个人财务信用状况的重要指标。信用分数主要由加拿大的三大信用机构(Equifax、TransUnion 和 Experian)计算得出,范围通常在 300 到 900 分之间。分数越高,表示信用风险越低,越有利于贷款、信用卡申请等。

第一部分:信用分数的组成

信用分数由以下五个主要因素决定:

1. 信用历史长度(15%)

信用账户存在的时间越长,得分越高。例如,一个持有十年以上的信用卡账户比仅有两年的账户更有助于提高信用分数。

2. 信用使用率(30%)

信用使用率是指已使用信用额度与总信用额度的比率。保持在 30% 以下更有利于分数增长。例如,如果您的信用卡额度为 10,000 加元,而您当前的余额为 2,000 加元,则您的使用率为 20%。

3. 还款历史(35%)

按时还款对信用分数的影响最大。如果您逾期付款,即便只有几天,都会对信用分数造成负面影响。下图展示了不同的还款行为对信用分数的影响:

| 行为类型 | 对分数的影响 |

|---|---|

| 按时还款 | 积极影响 |

| 30 天以上逾期 | 重大负面影响 |

| 账户被转交催收 | 严重负面影响 |

4. 信用类型多样性(10%)

不同类型的信用账户(如信用卡、汽车贷款、抵押贷款)能证明借款人具备管理多种债务的能力。

5. 新账户申请记录(10%)

短时间内申请太多新信用账户会降低分数。每次信用查询(Hard Inquiry)都会影响分数。

第二部分:如何提升信用分数

提升信用分数需要时间与策略。以下是几个常见的方法:

1. 保持低信用使用率

尽量保持信用卡余额在额度的 30% 以下。如果可能,增加信用卡额度以降低使用率。

2. 按时全额还款

设置自动付款以确保每月按时支付账单。即使无法全额还款,也要支付最低还款额。

3. 定期检查信用报告

通过 Equifax 或 TransUnion 每年免费获取一次信用报告,确保没有错误或欺诈性活动。

4. 避免频繁申请信用账户

每次申请新的信用卡或贷款都会产生硬查询,建议限制申请次数。

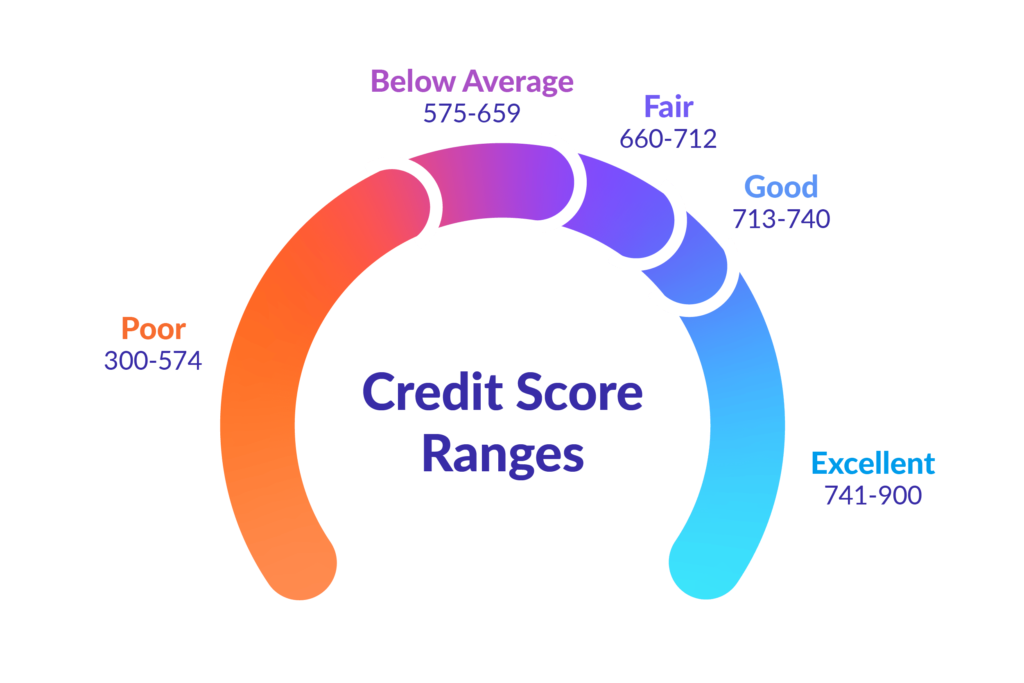

第三部分:信用分数的等级划分

以下是加拿大信用分数的通用划分标准:

| 分数范围 | 信用等级 | 备注 |

|---|---|---|

| 760-900 | 优秀(Excellent) | 最佳利率贷款条件 |

| 725-759 | 良好(Very Good) | 高通过率 |

| 660-724 | 一般(Good) | 标准贷款条件 |

| 560-659 | 较差(Fair) | 可能面临较高利率 |

| 300-559 | 差(Poor) | 难以获得信用批准 |

第四部分:信用分数的实际影响

1. 贷款批准与利率

信用分数越高,贷款审批成功率越高,且能获得较低的利率。以下为不同分数对汽车贷款利率的影响:

| 信用分数范围 | 平均利率 |

|---|---|

| 760-900 | 3.5% |

| 660-759 | 5.5% |

| 560-659 | 10.5% |

| 300-559 | 19% |

2. 租房与就业

房东与雇主通常会查看租房申请人或求职者的信用报告以评估财务责任感。

3. 保险费用

部分省份允许保险公司根据信用分数调整保费。

第五部分:案例分析

以下是一个信用分数改善的实际案例:

初始情况

- 信用分数:580

- 问题:高信用使用率(70%)和两次逾期记录。

改善措施

- 立即还清部分信用卡余额,将使用率降至 25%。

- 开设一个新的信用卡账户以增加总信用额度。

- 设置自动付款,避免未来逾期。

结果

经过 12 个月的努力,信用分数提升至 720。

第六部分:图表与趋势分析

以下图表展示了加拿大平均信用分数的变化趋势(2018-2023 年):

第七部分:常见问题解答(FAQ)

1. 如何快速提升信用分数?

- 偿还信用卡余额,降低信用使用率。

- 避免短期内申请新信用账户。

- 确保按时支付账单。

2. 信用分数会因频繁检查信用报告而降低吗?

不会。查看自己的信用报告属于软查询(Soft Inquiry),不会影响信用分数。

结论

在加拿大,信用分数是个人财务健康的重要体现,影响着贷款、租房、就业等诸多方面。通过了解信用分数的计算方式并采取有效措施改善,可以帮助个人更好地规划财务目标,享受更低的利率与更多的机会。